Depuis plusieurs années, l’Etat permet par le biais de sa politique en faveur de l’accession à la propriété à de nombreux foyers de devenir propriétaires de leur résidence principale. Quels changements opèrent pour l’année 2017 ? On fait le point :

Le Prêt à Taux Zéro : un dispositif élargi déjà en 2016

Dès l’année 2016, les conditions d’éligibilités ont été élargies pour permettre à un plus grand nombre de ménages de prétendre au PTZ. En effet ce dispositif est délivré sous conditions de ressources. Il permet de financer jusqu’à 40% de l’opération globale sans remboursement d’intérêt sur le prêt. Un vrai coup de pouce mis en place par l’Etat pour des millions de foyers. En 2017, le Prêt à Taux Zéro est prolongé.

Quels changements pour 2017 ?

Le PTZ s’adresse encore cette année aux primo-accédants pour l’achat d’un bien immobilier dans le neuf et dans l’ancien sous certaines conditions de revenus. Seuls les ménages aux ressources modestes et intermédiaires peuvent en bénéficier. Le plafond s’élève à 3,300 euros de revenu mensuel pour une personne achetant seule et 6,600 euros de revenu mensuel pour un couple avec 2 enfants (Pour la zone A). Les personnes disposant de revenus mensuels supérieurs au deux seuils sont exclus du dispositif PTZ.

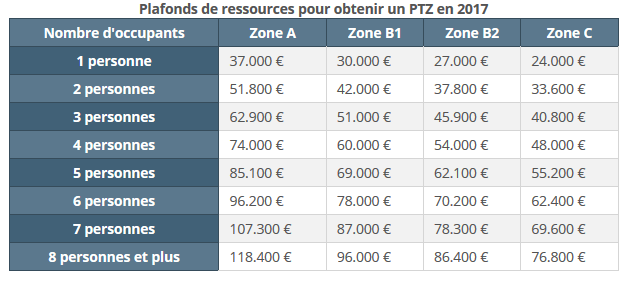

Pour plus de détails, les montants des plafonds en fonction des zones géographiques

Depuis 2016, les plafonds ont été revus à la hausse pour permettre à un plus grand nombre de foyers de bénéficier de ce dispositif très avantageux pour un premier achat immobilier.

Puis-je quand même mettre mon bien en location ?

Le premier dispositif permettait de mettre en location le bien acheté uniquement après avoir remboursé le PTZ soit potentiellement après une durée de 25 ans. Par souci de mobilité géographique et pour fluidifier le marché de l’emploi, les propriétaires ont une obligation réduite à 6 ans d’occuper la résidence principale avant la mise en location. Cette possibilité est récente depuis l’année dernière seulement pour permettre aux propriétaires plus de souplesse et de mobilité.

Combien emprunter avec le PTZ ?

2 variables sont à prendre en compte pour le calcul du montant à intérêt zéro. Le nombre de personnes vivant à l’intérieur du foyer, même les enfants à naître sont comptabilisés et la localisation dans les zones dites tendues (Les grandes villes françaises) c’est-à-dire où les montants empruntés sont plus importants. On arrive aux des sommes maximales suivantes :

- 138.000 € pour une famille de cinq personnes

- 60.000 € pour un célibataire

Un courtier immo à Villeurbanne ou ailleurs en France est un expert qui a parfaitement connaissance du marché immobilier et des différents produits financiers (rachat de crédit dans le 69 etc.). Il est le mieux placé pour discuter de toutes les possibilités des dispositifs pour devenir propriétaires dans les meilleures conditions.